Liebe Leserinnen, Liebe Leser,

eine ereignisreiche Woche geht zu Ende. Die US-Erzeugerpreise steigen so stark wie seit drei Jahren nicht mehr. Die Märkte hoffen zwar mit hoher Wahrscheinlichkeit auf eine Zinssenkung im September – doch ein „No Cut“ (keine Zinssenkung) bleibt ein realistisches Szenario und könnte zu einer Korrektur führen, bevor ein späterer Zinsschritt die Märkte wieder antreibt.

Spannend ist auch die Stimmung unter Investoren. Dazu werfen wir im heutigen Newsletter einen Blick in die neuesten Daten der Bank of America.

All diese Faktoren machen deutlich: Wir befinden uns in unsicheren Zeiten, in denen alte Gewissheiten bröckeln. Umso wichtiger ist eine klare Sicherungsstrategie, die Vermögen schützt, Krisen abfedert und dich handlungsfähig hält. Genau dafür haben wir ein Konzept entwickelt, das ab sofort auch international auf Englisch verfügbar ist.

In diesem Sinne wie immer: Viel Spaß beim Lesen!

Herzlichst,

Marc Friedrich

Chart der Woche

Die Grafik zeigt, wie sich die zehn größten Unternehmen im S&P 500 seit 2019 deutlich vom Rest des Index absetzen. Während deren Gewinne rasant wachsen und mittlerweile mehr als doppelt so hoch sind wie 2019, stagniert der breite Markt seit 2022 nahezu. Dies verdeutlicht die zunehmende Abhängigkeit der US-Börse von den Gewinnen weniger Schwergewichte. Anleger sollten daher die wachsende Marktkonzentration im Blick behalten.

Doch keine Zinssenkung?

Diese Woche standen in den USA wieder wichtige Konjunkturdaten im Fokus. Besonders im Blick: die Erzeugerpreise, die im Juli mit +0,9 % so stark gestiegen sind wie seit drei Jahren nicht mehr.

Getrieben wurde der Anstieg sowohl von Dienstleistungen – etwa Transport und Finanzgebühren – als auch von Waren wie Nahrungsmitteln und Metallen. Parallel dazu zeigten die wöchentlichen Erstanträge auf Arbeitslosenhilfe mit 224.000 einen robusten Arbeitsmarkt.

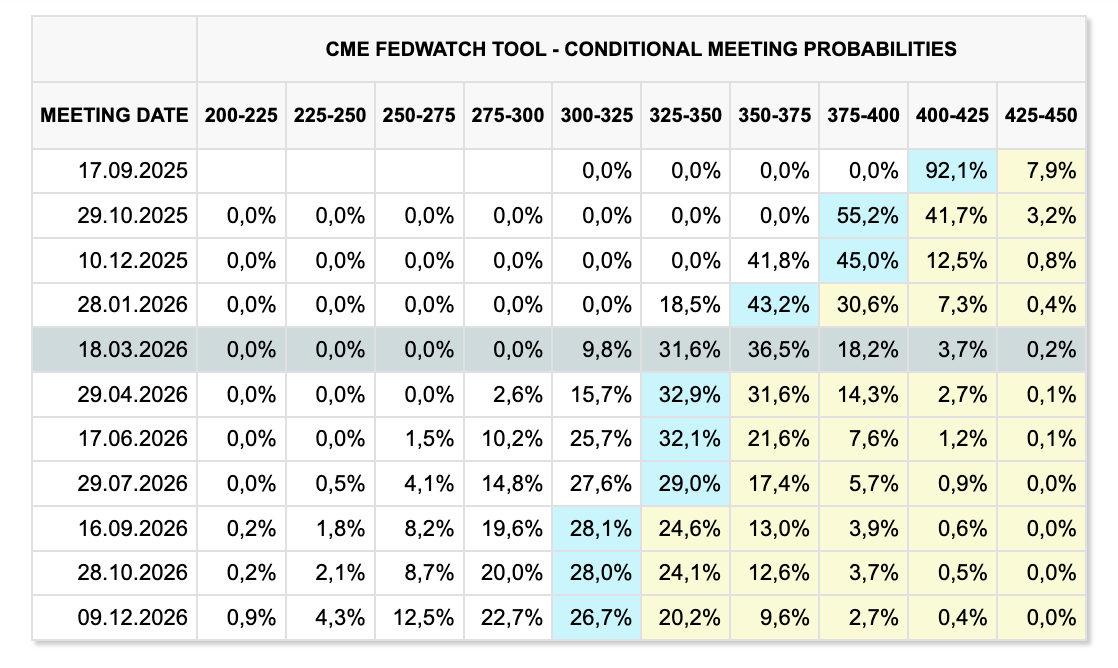

Die Märkte preisen aktuell mit rund 90 % Wahrscheinlichkeit eine Zinssenkung im September ein (siehe nächste Abbildung). Denkbar ist aber auch ein „No Cut“ im September, gefolgt von einer Korrektur an den Märkten. Ein Cut im Oktober könnte dann möglicherweise den Grundstein legen für die finale Jahresendrallye.

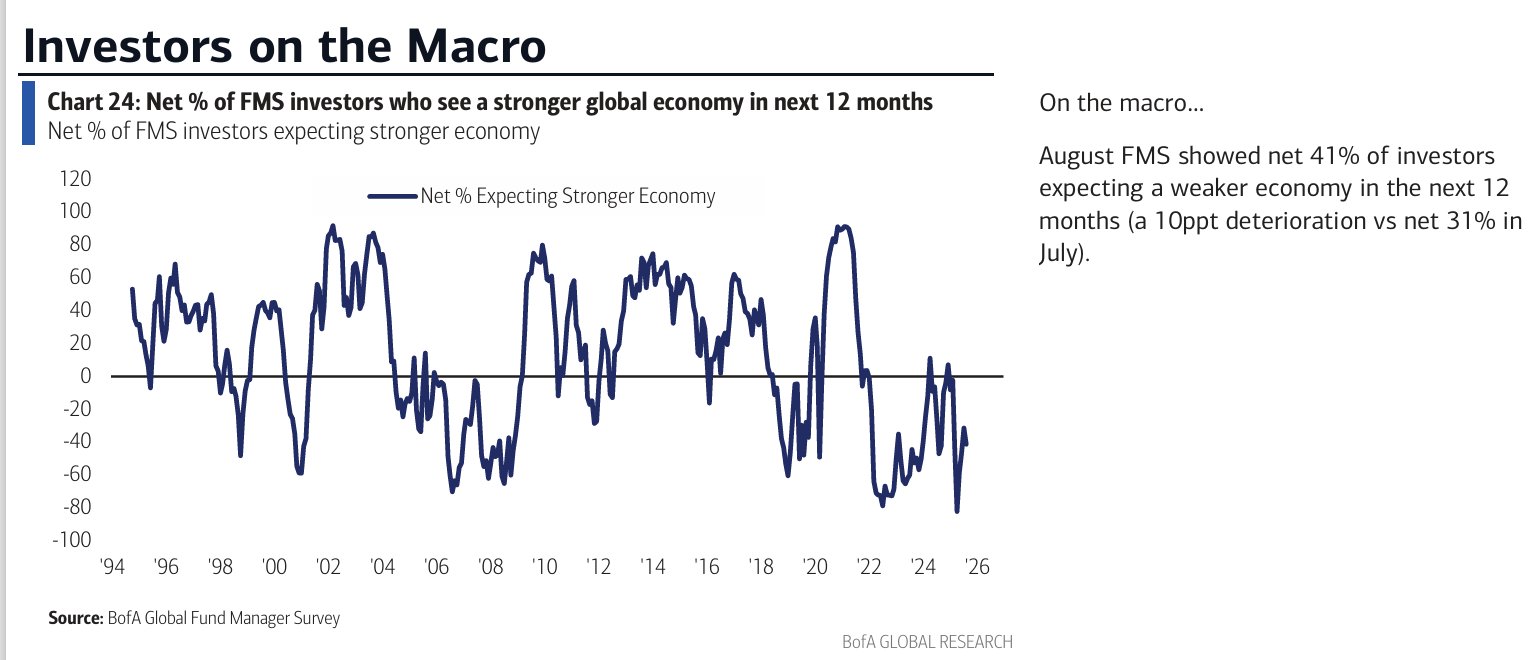

Und die Chancen dafür stehen gar nicht so schlecht. Denn nach wie vor ist die Stimmung am Markt nicht euphorisch. Und wie ich immer wieder betone: Bullenmärkte enden eigentlich immer in der absoluten Euphorie und nicht dann, wenn Anleger eigentlich eher vorsichtig sind. Daten des Global Fund Manager Survey der Bank of America für August 2025 zeigen, dass Investoren aktuell eher schwächere Wirtschaftsdaten fürchten.

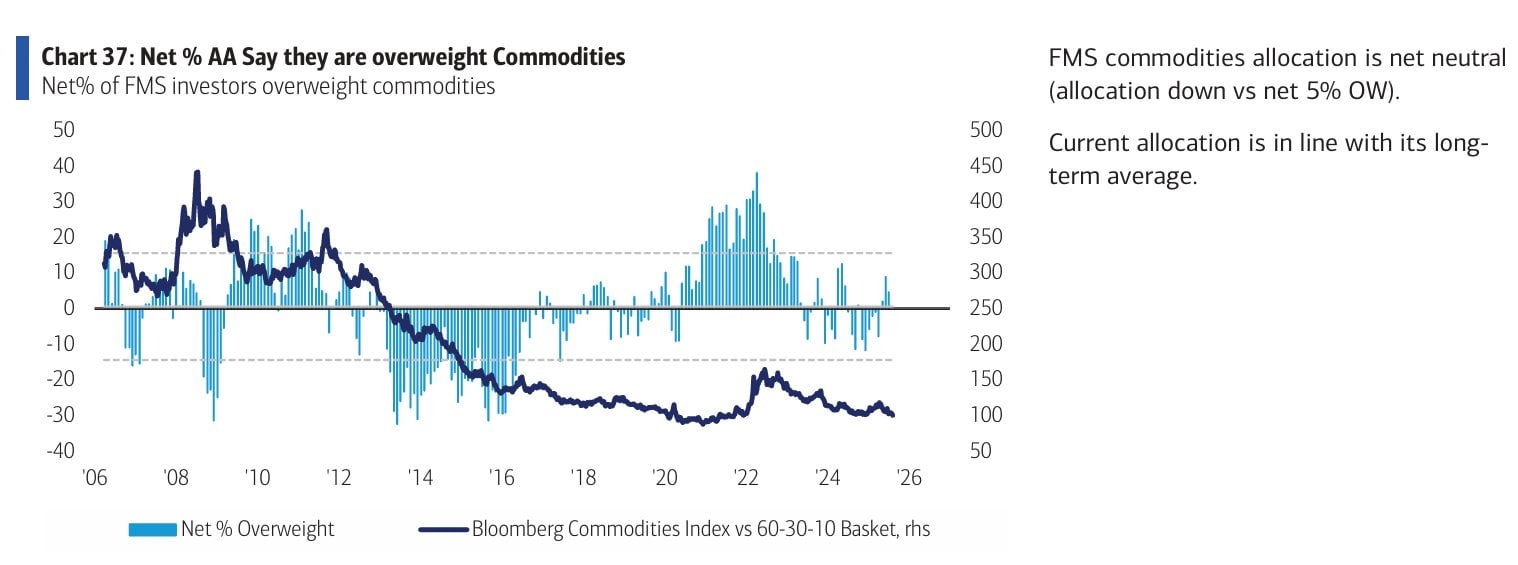

Interessanterweise ist das Interesse an Rohstoffen nach wie vor eher gering bis neutral. Das zeigt der folgende Chart der Bank of America. Wie in unserem Newsletter vom 27 Juli könnte das aber eine Chance für antizyklische Investoren sein. Welche Rohstoffe man im Portfolio haben sollte und welche Aktien sich hier besonders anbieten, das erfährst du exklusiv im Friedrich Report.

Die Mindestlohn-Lüge

Tweet der Woche

Argentinien – sonst Dauerpatient der Weltwirtschaft – reißt seit Ende 2023 unter dem selbsternannten „Anarchokapitalisten“ Javier Milei das Steuer brutal herum. Unser Tweet der Woche zeigt Zahlen, Daten und Fakten zur Lage in Argentinien.

Hinweis: Das Titelbild wurde mit Künstlicher Intelligenz erstellt.

Gefällt dir, was du liest? Stärke deine finanzielle Intelligenz und verpasse keine Ausgabe mehr – jeden Sonntag kostenlos in deinem Postfach.